リフォーム

減 税

空き家発生抑制のための特例措置

空き家を親から相続し売却した場合に譲渡所得を控除!

- 期 間

- 平成28年4月~平成31年12月

空き家を親から相続した際に、耐震リフォームや除却して売却した場合、通常は課税対象となる譲渡所得が一定額まで控除されます。

減 税

までの譲渡益が控除され課税対象外

までの譲渡益が控除され課税対象外

要 件

空き家を親から相続した人が、耐震リフォームまたは除却し売却すること。

シミュレーション

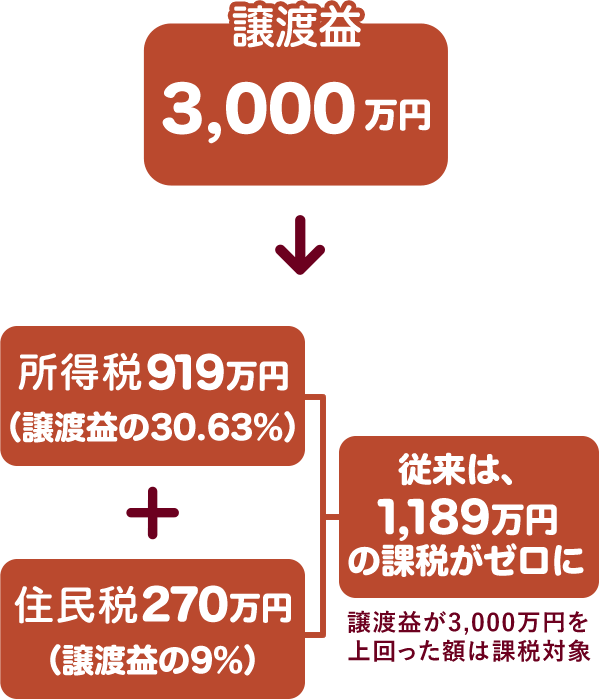

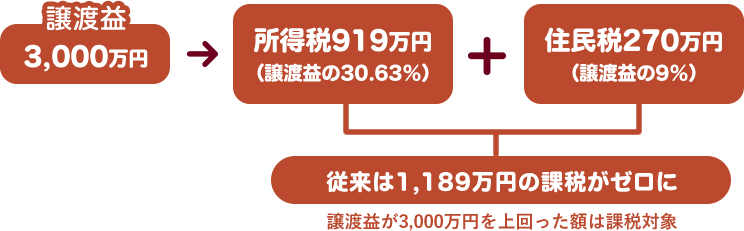

親から相続し5年以内に空き家を耐震リフォームし、売却により譲渡益3,000万円が出た場合。

| 譲渡所得税 | |

|---|---|

| 所得税 (復興特別所得税を含む) |

|

| 長期譲渡所得 (所有期間:5年超) |

15.315%15%の2.1%分 (0.315%)を加算 |

| 短期譲渡所得 (所有期間:5年以下) |

30.63%15%の2.1%分 (0.315%)を加算 |