新築・リフォーム

減 税

贈与税の非課税枠拡大・延長

住宅購入等の贈与に対する非課税枠が拡大される

- 対象期間

- ~平成31年6月30日

住宅購入やリフォーム工事を行う場合に限リ、通常は年間110万円までの贈与税非課税枠(基礎控除額)に対して、さらに贈与税非課税枠が平成28年1~9月は700万円(質の高い住宅※ は1.200万円)拡大され、合計810万円まで非課税とする税制優遇制度(相続時精算課税制度を選択した場合も非課税枠の利用可能)。

- (1) 省エネルギー性 (断熱等性能もしくは一次エネルギー消費量等級4)

- (2) 耐震性(耐震等級2以上または免震建築物)

- (3) バリアフリー性(高齢者等配慮対策等級3以上)のいずれかの性能を満たす住宅

| 契約年月 | 消費税 | 質の 高い住宅 |

一般住宅 |

|---|---|---|---|

| 平成28年 1~9月 |

8% の時 |

1,200万円 | 700万円 |

| 平成28年10月 ~平成29年9月 |

10% の時 |

3,000万円 | 2,500万円 |

| 平成29年10月 ~平成30年9月 |

1,500万円 | 1,000万円 | |

| 平成30年10月 ~平成31年6月 |

1,200万円 | 700万円 |

緑の贈与

高齢者世代からの贈与による、創エネ・省エネ設備の導入を促進を目的に平成27年から創エネ・省エネ設備の設置が質の高い住宅として認められる仕組みに。また、適用対象には省エネリフォームが追加された。

-

質の高い住宅

- (1) 省エネルギー性

(断熱等性能もしくは一次エネルギー消費量等級4) - (2) 耐震性(耐震等級2以上または免震建築物)

- (3) バリアフリー性(高齢者等配慮対策等級3以上)のいずれかの性能を満たす住宅

- (1) 省エネルギー性

-

適用対象

- (1) 住宅の新築

- (2) 分譲住宅・中古住宅の取得

- (3) 大規模増改築

- (4) 耐震リフォーム

- (5) バリアフリー、省エネ、給排水管等のリフォームのいずれかの工事

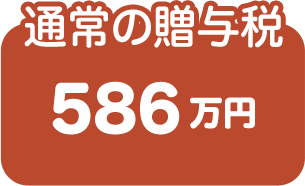

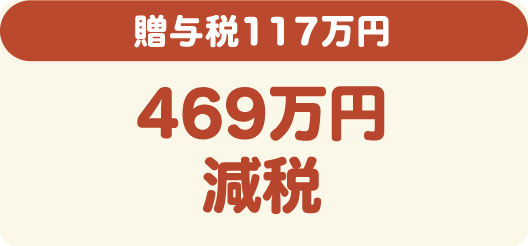

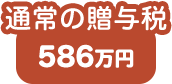

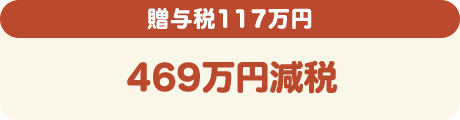

贈与税シミュレーション

2016年1~9月に2000万円の贈与を受け、質の高い住宅を新築する場合

※税率・控除額は課税対象額によって異なります

※税率・控除額は課税対象額によって異なります