リフォーム

減 税

三世代同居改修促進税制

三世代で同居するためにキッチン・バス・トイレ・玄関のいずれかを増設した際、所得税(ローン型/投資型)が減税される

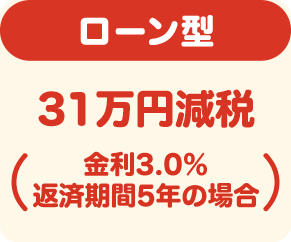

対象期間

- 投資型減税

- 平成28年4月1日~平成31年6月30日

- ローン型減税

- 平成28年4月1日~平成31年6月30日

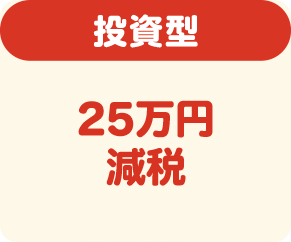

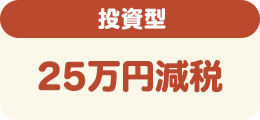

投資型減税(所得税減税)※ローン型減税との選択性

-

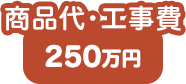

- 居住者が、自己の居住の用に供する家屋について、当該工事に係る標準的な工事費用(※)相当額(上限250万円)の10%をその年分の所得税額から控除。

(ローンを借り入れた場合でも利用可能)

- 居住者が、自己の居住の用に供する家屋について、当該工事に係る標準的な工事費用(※)相当額(上限250万円)の10%をその年分の所得税額から控除。

-

- 三世代が同居する住宅※であること

-

三世代同居改修工事(次のイ~二の1種類以上を増設し、工事後にイ~二の2種類以上が複数になる工事)であること

イ:キッチン(シンク、コンロ又はIH、換気設備があること)

口:浴室(浴槽又はシャワーがあること)

ハ:トイレ(大便器があること)

二:玄関(玄関扉と土間があること) -

対象工事例

- 改修前にトイレが複数ある住宅でキッチンを増設

- 改修前にイ~二が1つずつの住宅でトイレ、パスを増設

- 三世代同居改修工事に要した費用の合計が50万円超

-

増改築等工事証明書等の必要事項を添付して確定申告すること

※その年の合計所得金額が3,000万円を超える場合は適用外

※バリアフリー改修での所得税減税との併用は可

-

- 平成31年6月30日(改修後の居住開始日)

-

※三世代が同居する住宅の詳細な要件および標準的な工事費用は、平成28年度の税制改正法案成立後(平成28年4月予定)に公表されます。